La cifra de contratación en el sector logístico en el mercado de Madrid y su área de influencia alcanzó niveles históricos el pasado 2017. Las cifras de los metros cuadrados contratados oscilan según la fuente consultada —no todas las agencias disponen de toda la información de las operaciones realizadas, en especial si son entre particulares— pero la diferencia es mínima y la conclusión la misma: 2017 ha batido récords. A continuación, les detallamos lo que dicen las principales consultoras inmobiliarias: CBRE, BNP Paribas Real Estate y Knight Frank, principalmente.

Así, el área de Research de BNP Paribas Real Estate cifra en 886.405 los metros cuadrados contratados a cierre de 2017, lo que supone un incremento del 120% con respecto a 2016. En el cuarto trimestre del año pasado, la cifra de contratación en esa misma área se situó en 253.267 m², un 19% más que en el trimestre anterior y un 34% superior al mismo periodo del año anterior (4T 2016). Por su parte, CBRE habla de un poco más: 913.000 m², lo que supone un incremento de la demanda del 126% con respecto al año anterior.

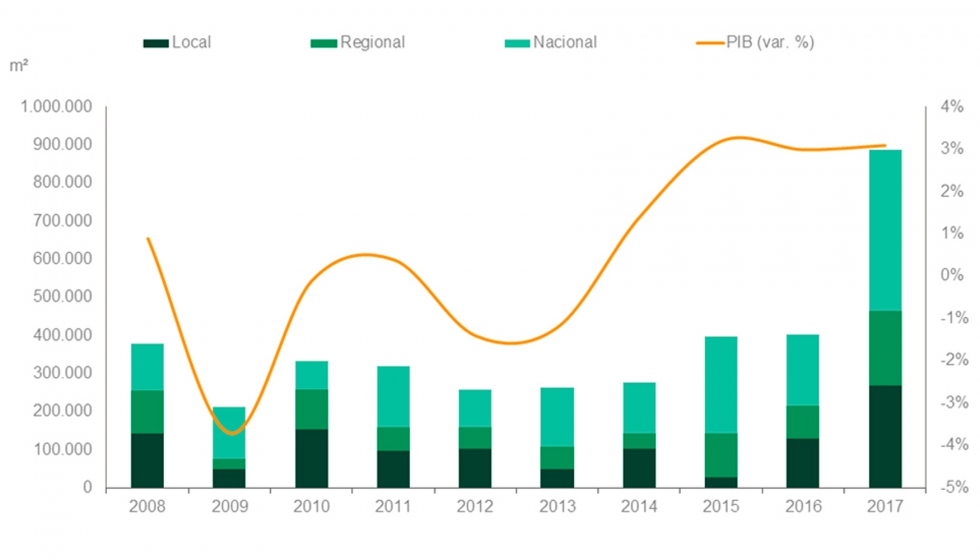

Evolución del volumen de contratación en Madrid. Fuente: BNP Paribas Real Estate.

Madrid 2017: principales operaciones

Las consultoras coinciden en destacar como una de las principales operaciones del año la ampliación ‘llave en mano’ de 120.000 m² llevada a cabo por parte de XPO en Marchamalo.

Knigth Frank resalta también el alquiler del proyecto de P3 Logistic Parks en Illescas, que supera los 100.000 m², y los casi 60.000 m² que ocupará Amazon en Getafe. En la primera corona, se encuentran dos operaciones más en San Fernando de Henares. Entre ellas el desarrollo de Axiare para Transaher de una nave logística y un edificio de cross-docking, con los que suman 42.000 m², con especificaciones Clase A y certificación LEED Oro. En la segunda corona se han firmado casi 60.000 m² de Leroy Merlin en Meco. Por último, en la tercera corona DSV gestiona 50.000 m² en el nuevo parque logístico desarrollado en el polígono Si-20 propiedad de Merlin, en el Corredor del Henares, en el que tendrá capacidad de almacenaje para 65.000 palés. En el mismo parque, donde también están Logista y Luis Simões, XPO ocupa 48.000 m².

BNP Paribas remarca además, en la provincia de Guadalajara, la compra de unas instalaciones de 16.905 m² para uso propio en el parque empresarial La Carpetania de Getafe y el alquiler de una nave de 16.274 m² en Alovera (Guadalajara). El 86% de la contratación del cuarto trimestre, como viene siendo habitual, se ha concentrado en el eje de la A-2, una ubicación que ha concentrado 14 de las 20 operaciones firmadas a lo largo del último trimestre de 2017.

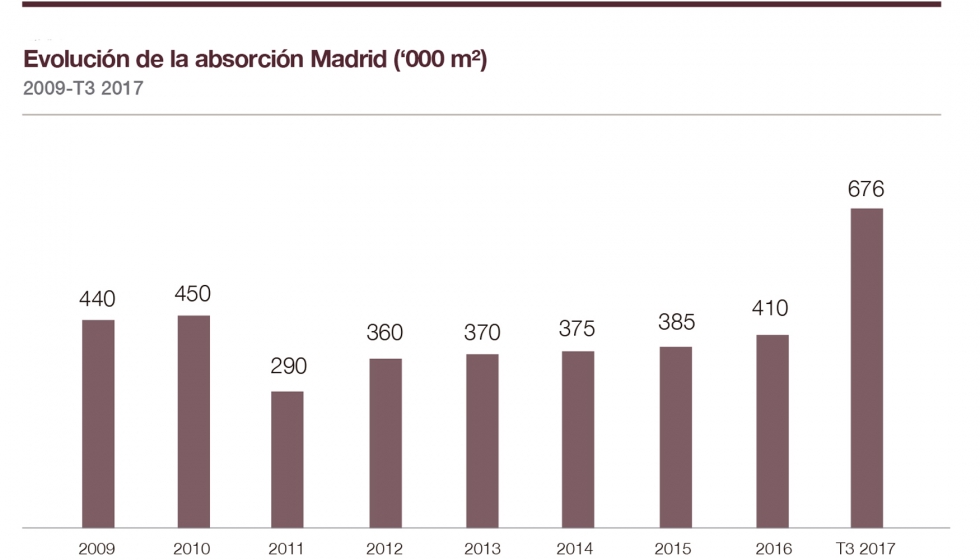

Evolución de la absorción en Madrid. Fuente: Knight Frank Research.

Grandes superficies

¿Cuáles son las razones de este aumento de la de la superficie contratada? Knight Frank señala que este incremento se ha producido por un aumento del número de operaciones, especialmente en activos de grandes dimensiones. En lo que va de 2017 se han registrado siete operaciones en activos que superan los 40.000 m².

Para CBRE, esta subida en la contratación también se ha debido no tanto al incremento en número de transacciones cerradas sino por el aumento del número de transacciones de grandes superficies, algunas de ellas relacionadas con el sector e-commerce que ha englobado algo más del 40% del total de la contratación logística de este año.

Según afirma BNP Paribas Real Estate, el elevado volumen de suelo transaccionado y el hecho de que los nuevos propietarios de los suelos sean, mayormente, promotores e inversores con la intención de desarrollar el suelo adquirido y aportar al mercado nuevas instalaciones de calidad en el corto-medio plazo, constatan el buen momento que vive el mercado logístico. Solo en el último trimestre de 2017 se vendieron 860.000 m² de suelo industrial/logístico, localizado principalmente en el Corredor del Henares y en la zona sur de la capital.

Distribución de las zonas industriales y logísticas de Madrid según Knight Frank. En naranja se señala la Primera Corona, en verde la Segunda y en morado la Tercera. Fuente: Knight Frank.

Sobre la distribución geográfica de la contratación, Knight Frank destaca que es en la primera y la tercera corona donde se acumula una mayor superficie de contratación. En lo que va de 2017, se ha observado una mayor tendencia a la contratación de activos situados en la tercera corona. Los desarrollos en Illescas y Cabanillas del Campo han situado la contratación en la tercera corona cercana al 40%. Las rentas ligeramente inferiores en este segmento favorecen la contratación de superficies de mayor tamaño, mientras que en la primera corona se alquilan espacios de una menor superficie media para solucionar el problema de la ‘última milla’.

CBRE señala que, sobre un total de 72 operaciones 2017, 44 han correspondido al eje A-2 englobando 602.000 m², le sigue la A-4 con 18 operaciones englobando 153.000 m². Sin embargo, la A-42 con tan solo 4 operaciones registró 117.000 m². El resto se repartieron en los demás ejes.

Disponibilidad y oferta futura

BNP Paribas explica en su estudio que la tasa de disponibilidad ha continuado ajustándose durante el periodo analizado, como consecuencia de la escasez de nuevos proyectos que se han incorporado al mercado con superficie disponible y a los elevados niveles de contratación. Actualmente, esta tasa se sitúa en el entorno del 5%, aunque en los próximos dos años se van a incorporar diversos proyectos de grandes dimensiones.

En el informe de Knight Frank se analiza la tasa de disponibilidad de superficie logística en el entorno de Madrid, que se sitúa en 4,75%. Sin embargo, un porcentaje muy elevado de esta superficie es producto obsoleto muy poco competitivo.

La limitada oferta de producto que se pueda adaptar a los requerimientos de los operadores actuales está favoreciendo el desarrollo de nuevos proyectos.

En el último trimestre de 2017 estaba prevista la incorporación de más de 50.000 m² al stock de superficie logística en el entorno de Madrid.

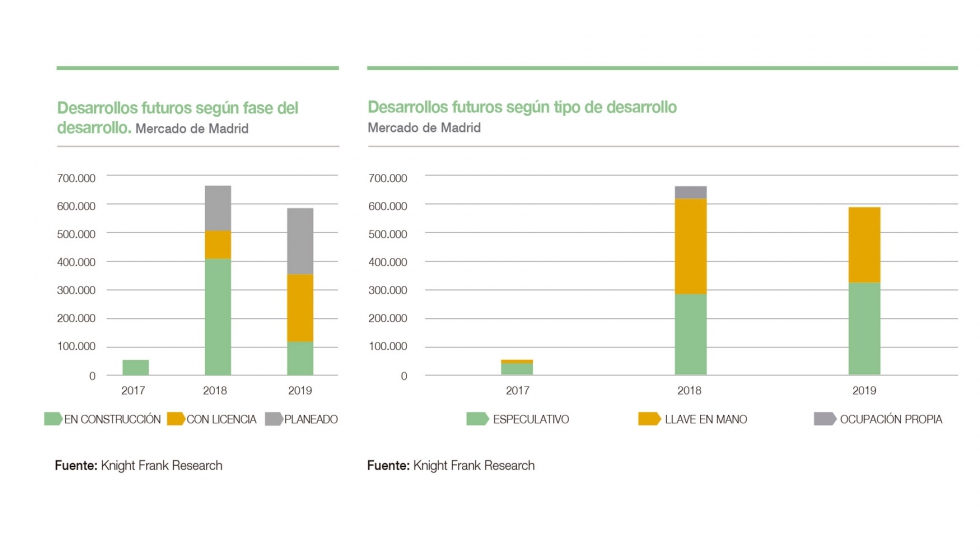

Para 2018 están planeados más de 650.000 m² nuevos de superficie logística, de los cuales cerca de 330.000 serán proyectos llave en mano y casi 300.000 desarrollos a riesgo, aunque, seguramente, gran parte de estas promociones se terminen alquilando antes de finalizar su construcción. La superficie restante será para ocupación propia.

Proyecto Puerta Centro-Ciudad del Transporte en Guadalajara.

Entre los desarrollos llave en mano destacan los más de 100.000 m² de P3 Logistic Parks en Illescas, los 70.000 m² que Merlin desarrollará en Azuqueca de Henares y los 50.000 m² que Inversiones Montepino está desarrollando para Luis Simões en Cabanillas.

Entre los proyectos especulativos con mayor superficie previstos para el año que viene encontramos cerca de 54.000 m² de Mountpark en Plataforma Central Iberum así como el proyecto Puerta de Madrid, dos edificios en San Fernando de Henares que GreenOak ha encargado y que suman más de 38.000 m² de superficie logística.

En 2019 destacan los más de 100.000 m² de Inversiones Montepino para XPO en la Ciudad del Transporte en Marchamalo. Además, Goodman cuenta con capacidad para construir más de 75.000 m² en La Dehesa Logistics Centre de Alcalá de Henares, donde desarrollará proyectos llave en mano a partir de 22.000 m².

En el entorno de Madrid, San Fernando de Henares es la localidad donde está previsto el desarrollo de mayor superficie logística en los próximos dos años. Allí, VGP va a desarrollar 140.000 m² de naves logísticas en un suelo adquirido recientemente por 35 millones de euros, donde ya han empezado a levantar la primera fase a riesgo, que estará terminada a finales de este año. Destacan también los 90.000 m² en desarrollo de Prologis y el parque logístico de Axiare, que incorporará más de 130.000 m², incluyendo dos naves que la Socimi está desarrollando para Transaher. Además, destaca el proyecto Puerta Centro-Ciudad del Transporte y que se extenderá sobre más de 200 ha entre Guadalajara y Marchamalo y que incorporará nueva superficie logística al mercado de Madrid.

Desarrollos futuros en Madrid según fase del desarrollo y el tipo de desarrollo. Fuente: Knight Frank Research.

Buen comportamiento de las rentas

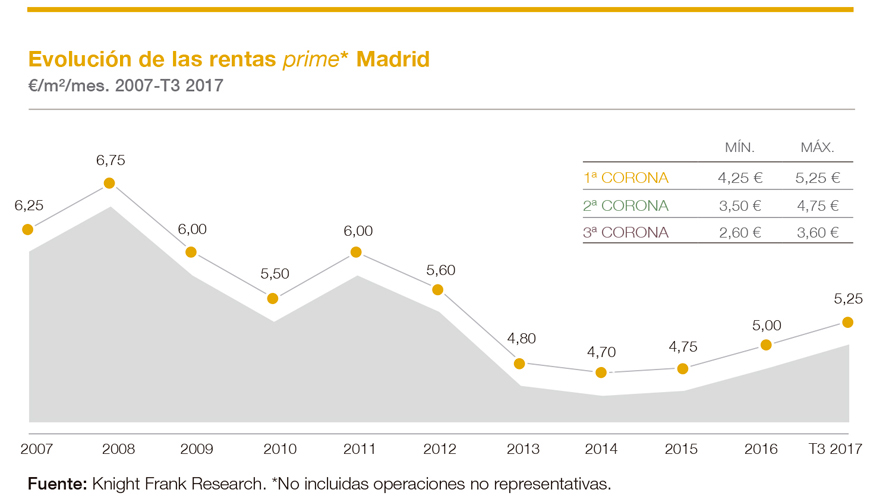

La tendencia positiva de la demanda, que se encuentra en máximos históricos, unido a los bajos niveles de disponibilidad, está generando un buen comportamiento de las rentas, según informa BNP Paribas Real Estate. Esta consultora sitúa la renta ‘prime’ entre los 5,50 €/m²/mes y 6 €/m²/mes, para las naves de mayor calidad técnica, situadas en las mejores ubicaciones. Señala, además que uno de los motores principales de la demanda de espacios logísticos es el comercio electrónico, que va ganando más cuota de mercado. En el último trimestre del año pasado, el 40% de la contratación ha sido por parte de operadores que desarrollan esta actividad.

Evolución de las rentas ‘prime’ en Madrid. Fuente: Knight Frank Resarch.

Por su parte, Knight Frank explica que las rentas en los activos logísticos del mercado de Madrid están ligeramente al alza. Se va acortando la diferencia de rentas entre la primera y la tercera corona. Ya que en la tercera corona hay muchos proyectos nuevos de una elevada calidad, que se adaptan a las necesidades actuales del usuario y donde el margen de negociación es inferior.

La consultora ubica la renta ‘prime’ en Madrid en 5,25 €/m². El aumento de la demanda y la mejora de la calidad de las nuevas instalaciones logísticas presionarán las rentas al alza en los próximos años, esperando un crecimiento anual medio en Madrid en torno al 3%.

CBRE señala que la renta ‘prime’ en el área de distribución local se mantiene en los 5,25 euros/m²/mes.

0 comentarios:

Publicar un comentario